工业、交通运输业、商业应税 所得率下调

1月4日,北京发布调整个人独资企业和合伙企业个人所得税应税所得率的通知:

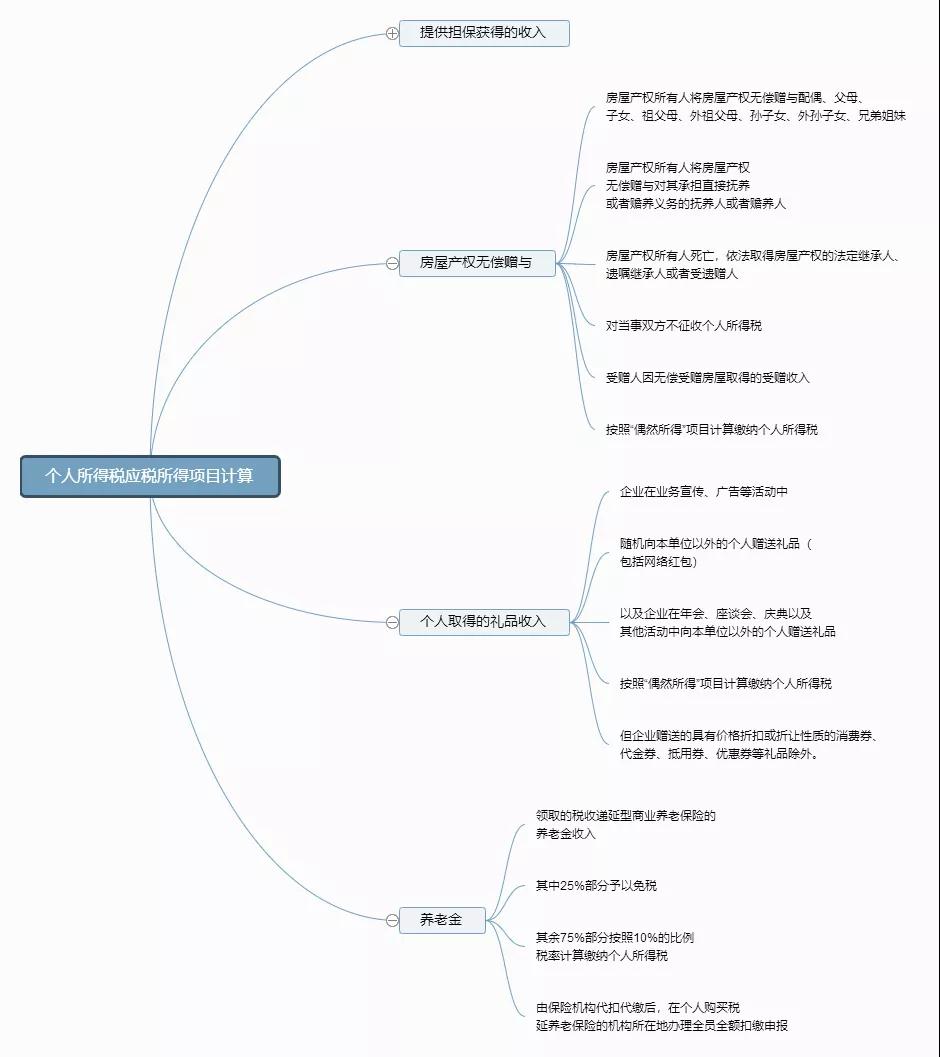

个人所得税应税所得计算 个人所得税应税所得项目计算的方法(点击即可查看大图) 个税手续费返还 企业代扣代缴员工个税时,可以从税务机关取得个税总额2%的手续费返还。原因在于增值税与企业所得税本身就是企业应缴纳的税种,而个税不是。个税是员工纳税,税务向员工征税难度很大,于是税务将这一责任转嫁给了企业,也就是说企业是在帮税务的忙,为之代扣代缴个税。 个税手续费返还的账务处理 企业收到个税手续费返还时要交流转税,在会计处理上,应计入“其他收益”科目。 借:银行存款 贷:其他收益 应交税费-增值税(销项税) 个税手续费返还在使用时,会计做账应记“管理费用”。实际发放给办税人员时,会计处理如下: 借:管理费用-个税手续费奖励(张三) 管理费用-个税手续费奖励(李四) 贷:银行存款 还有一点要说明,个税手续费返还不是由税务机关自发操作的,它需要企业主动向税务机关申请,企业不申请的,视同放弃。

二、本通知自2021年1月1日起执行,《北京市财政局 北京市地方税务局关于个人独资企业和合伙企业投资者核定征收个人所得税有关政策问题的通知》(京财税〔2010〕18号)第二款中对工业、交通运输业、商业的应税所得率同时停止执行。

来源:高小吉说会计、何博士说税、北京税务局、甘肃税务局、会计说、指尖上的会计