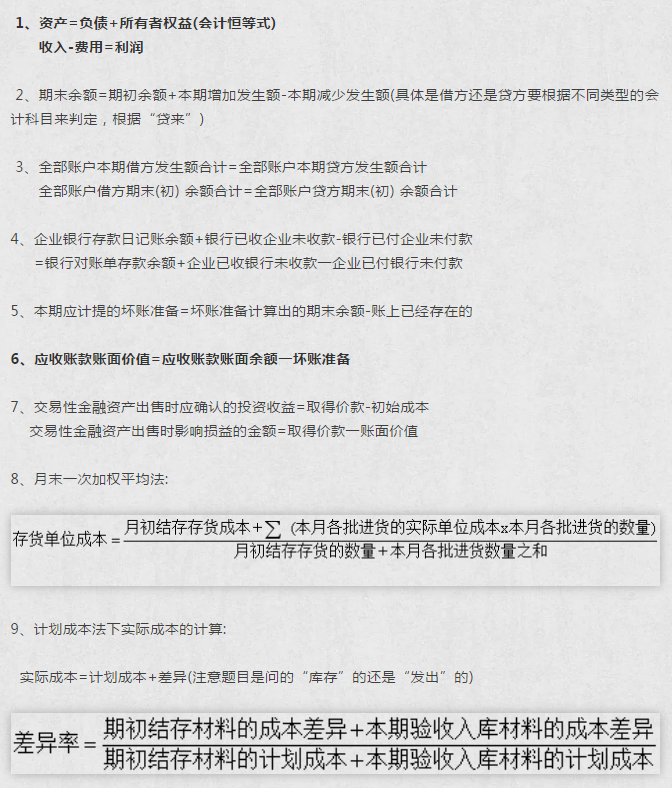

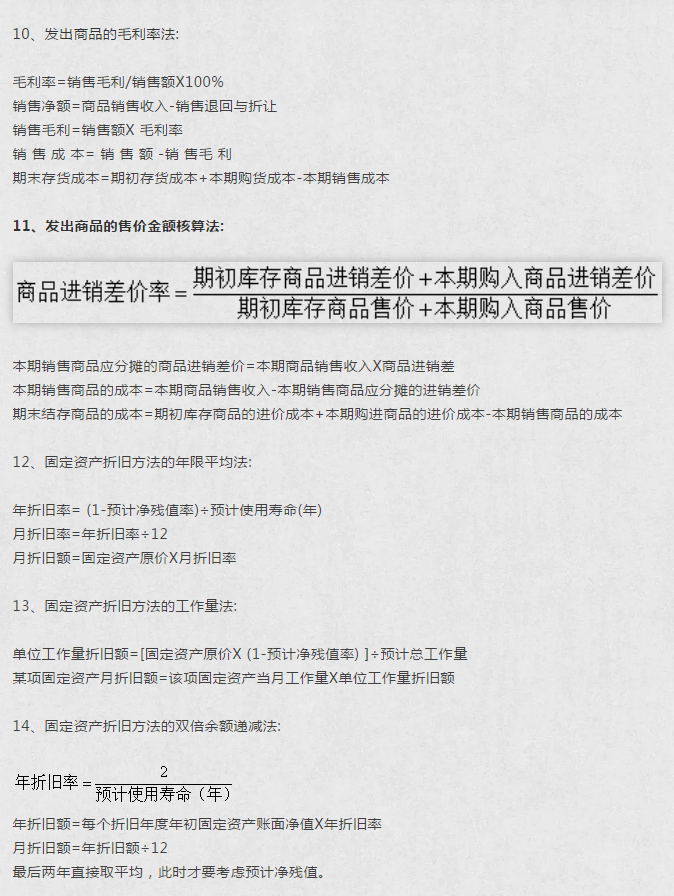

15、固定资产有关的不同专门名词:

固定资产账面余额=固定资产原价(即“固定资产”这个科目的余额)

固定资产账面净值=固定资产原价一累计折旧

固定资产账面价值=固定资产原价一累计折旧一固定资产减值准备

16、固定资产折旧方法的年数总和法:

年折旧率=尚可使用年限/预计使用寿命的年数总和

年折旧额= (固定资产原价-预计净残值) X年折旧率

17、一般纳税人应纳增值税的计算:

应纳税额=当期销项税额一当期可以抵扣的进项税额 =不含税销售额X增值税税率一当期可以抵扣的进项税额=含税销售额/ (1十增值税税率)X增值税税率-当期可以抵扣的进项税额

18、小规模纳税应纳增值税的计算:

应纳税额=销售额X征收率

19、可供分配的利润=当年实现的净利润(或净亏损) +年初未分配利润(或-年初未弥补亏损) +其他转入

20、盈余公积的计算:

(1) 若年初未分配利润余额为正数:

盈余公积=本年净利润X10%

(2) 若年初未分配利润余额为负数,但可供分配的利润为正数:

盈余公积=可供分配的利润X10%

(3) 若年初未分配利润余额为负数,可供分配的利润也为负数:

盈 余 公 积=0

21、营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值就动损失) +投资收益(-投资损失) +其他收益

22、利润总额=营业利润+营业外收入-营业外支出

23、净利润=利润总额-所得税费用

24、所得税费用=当期应交所得税+递延所得税 =应纳税所得额X所得税税率+ (递延所得税负债期末余额-递延所得税负债的期初余额)- (递延所得税资产期末余额-递延所得税资产期初余额)

25、货币资金项目金额=库存现金+银行存款+其他货币资金

26、应收账款项目金额=应收账款借方明细科目余额+预收账款借方明细科目余额-坏账准备

27、预收账款项目金额=应收账款贷方明细科目余额+预收账款贷方明细科目余额

28、应付账款项目金额=应付账款贷方明细科目余额+预付账款贷方明细科目余额

29、预付账款项目金额=应付账款借方明细科目余额+预付账款借方明细科目余额-坏账准备(如果题目真的有的话)

总结: 收对收,付对付,借贷方向看科目。

30、未分配利润项目金额=利润分配一一未分配利润的明细余额

31、长期借款项目金额=长期借款期末余额-将在一年内到期且企业不能自主地将清偿义务展期的长期借款

32、固定资产项目金额=固定资产账面余额-累计折旧-固定资产减值准备

33、无形资产项目金额=无形资产账面余额-累计摊销-无形资产减值准备

34、存货=原材料+委托加工物资+周转材料+材料采购+在途物资+发出商品+材料成本差异-存货跌价准备

36、货币时间价值有关公式;

(1) 复利终值: F=P(1+ i)"=PX (F/P,i,n)

(2) 复利现值: P=F/(1+ i)"=FX (P/F,i,n)

复利终值系数和复利现值系数互为倒数,即相乘等于1.

(3) 预付年金终值: F=AX[(F/A,i,n+1)-1]; F=AX(F/A,i,n)X(1+i)(4)

(4) 预付年金现值: P=AX[(P/A,i,n-1)+1]; P=AX(P/A,i,n)X(1+i)

(5) 递延年金终值: F=AX (F/A,i,n)

(6) 递延年金现值: P=AX (P/A,i,n) X (P/F,i,m);

P=AX[(P/A,i1,m+n)-(P/A,i,m)

P=AX(F/A,i,n)X(P/F,i,m+n)

特别注意递延期m,极易出错。

(7) 永续年金现值: P=A/i

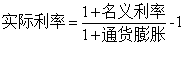

(8) 实际利率与名义利率工的关系: i= (1+r/m)m- 1

(9) 偿债基金系数与普通年金终值系数互为倒数

(10) 资本回收系数与普通年金现值系数互为倒数(回本)

19年《经济法基础》基础必考公式

1、一般纳税人应纳增值税的计算:

应纳税额=当期销项税额一当期可以抵扣的进项税额=不含税销售额X增值税税率一当期可以抵扣的进项税额=含税销售额/ (1十增值税税率)X增值税税率-当期可以抵扣的进项税额

组成计税价格=成本X (1+成本利润率) ÷(1-消费税税率)

2、小规模纳税应纳增值税的计算:

应纳税额=销售额X征收率

3、进口货物应纳增值税的计算:

应纳税额=组成计税价格X税率 = (关税完税价格+关税+消费税) X税率

关税=关税完税价格X关税税率

4、扣缴计税方法:

应扣缴税额=购买方支付的价格÷(1+税率) X税率

5、从价定率的消费税: 应纳税额-销售额×比例税率

6、从量定额的消费税: 应纳税额=销售数量X定额税率

7、复合计征的消费税:

应纳税额=销售额×比例税率+销售数量X定额税率

8、从价定率的消费税的组价:

(1) 自产自用:

组成计税价格= (成本+利润÷ (1-比例税率)

(2) 委托加工:

组成计税价格= (材料成本+加工费) ÷(1比例税率)

(3) 进口:

组成计税价格= (关税完税价格+关税) ÷(1-比例税率)

9、复合计征的消费税的组价:

(1) 自产自用:

组成计税价格= (成本+利润+数量X定额税率)÷(1-比例税率)

(2) 委托加工:

组成计税价格= (材料成本+加工费+数量X定额税率) ÷(1-比例税率)

(3) 进口:

组成计税价格= (关税完税价格+ 关税+数量X定额税率) ÷(1-比例税率)

10、一般工资、薪金所得应纳个税的计算:

应纳税额=应纳税所得额X 适用税率-速算扣除数 = (每月收入额-3500或4800) X适用税率-速算扣除数

12、个体工商户的生产、经营所得应纳个税的计算:

应纳税额=应纳税所得额X适用税率-速算扣除数 = (全年收入总额-成本、费用、税金、损失、其他支出以及以前年度亏损) X适用税率-速算扣除数

13、对企事业单位的承包经营、承租经营所得应纳个税的计算:

应纳税额=应纳税所得额X适用税率-速算扣除数 =(纳税年度收入总额一必要费用) X适用税率一速算扣除数

2019年会计初级考试已经结束!考试成绩将在本月底前公布,对于考过的学员,大华会计在此恭喜各位,你们的努力得到了应有回报!如果找工作由于没有实际工作经验而不被录取,大家不要灰心!来大华学会计实操班,真账实操,学完可以直接上手做会计,可以独立胜任工作啦!当然,如果考试没过的学员,也不要气馁,一次失败并不能代表什么,来大华会计备战2020年会计初级考试,跟着老师抓住学习重点,考试一次过!当然,没有初级证,如果学习了我们的会计实操班,一样可以就业工作的,可以直接胜任会计工作的。